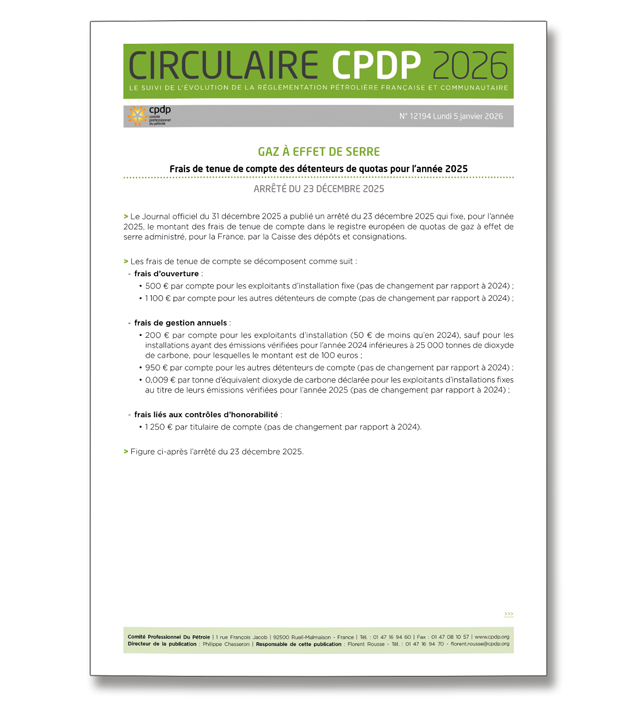

Type

Circulaires générales

Date de publication : 03 juillet 2015

Résumé

> Un commentaire de l’administration fiscale du 12 mai 2015 indique les critères cumulatifs à remplir par les navires de commerce maritime affectés à la navigation en haute mer pour bénéficier

de l’exonération de TVA :

- être d'une longueur hors tout supérieure ou égale à 15 mètres ;

- être inscrits comme navire de commerce sur un registre commercial ;

- être dotés d'un équipage permanent ;

- être affectés aux besoins d'une activité commerciale ;

- effectuer au moins 70 % de l'ensemble de leur navigation en dehors des eaux territoriales nationales.

Ces nouveaux critères font suite un arrêt du 21 mars 20131 dans lequel la Cour de justice de l'Union européenne reprochait à la France par de ne pas subordonner l’exonération de TVA à l’exigence d’une affectation à la navigation en haute mer.

> Rappelons que cette exonération vise les opérations de livraison, de réparation, de transformation, d'entretien, d'affrètement et de location et certaines prestations de services (manutention, chargement et déchargement, etc.) prévues aux 2°, 3°, 6° et 7° du II de l'article 262 du code général des impôts, sur lesquelles le commentaire revient en détail.

> Est joint au commentaire le modèle d'attestation à fournir en vue de bénéficier de l’exonération de TVA.

1 Affaire C-197/12.

Télécharger le document