Type

Circulaires générales

Date de publication : 03 juillet 2015

Résumé

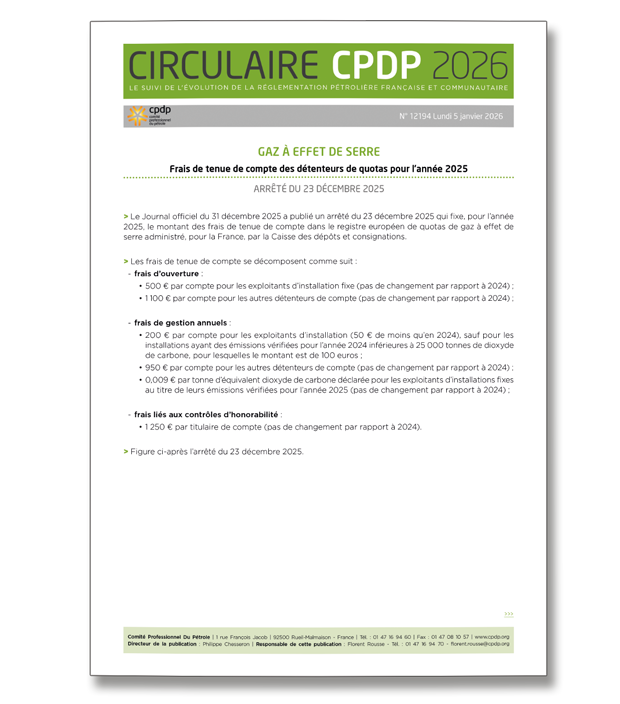

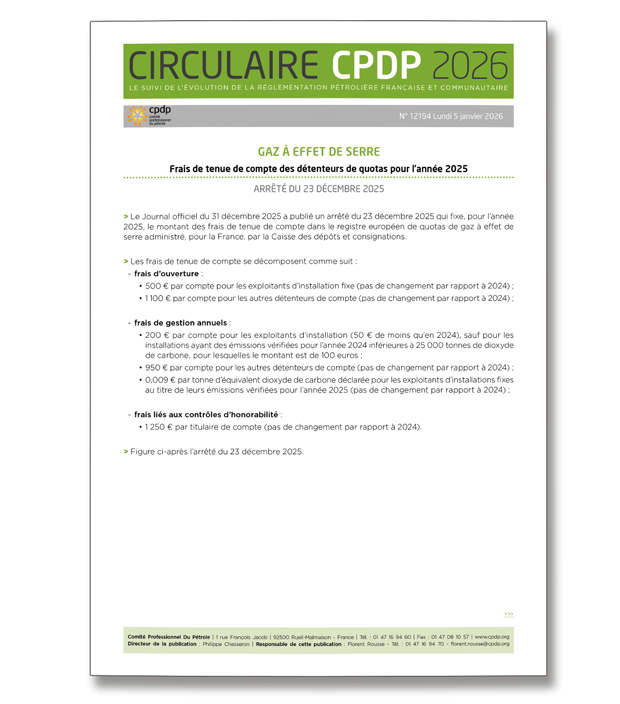

> Le Bulletin Officiel des Finances Publiques-Impôts (BOFiP-Impôts) du 6 mai 2015 a publié un commentaire relatif au régime d’exonération de TVA du carburéacteur livré à l’avitaillement des aéronefs.

> Cette instruction actualise la liste des compagnies aériennes bénéficiant de l’exonération de TVA1.

Il s’agit :

> Cette instruction actualise la liste des compagnies aériennes bénéficiant de l’exonération de TVA1.

Il s’agit :

- des compagnies aériennes françaises figurant à l’annexe A,

- de l’ensemble des compagnies aériennes étrangères, à l'exception de celles mentionnées à l’annexe B.

Cette liste est en vigueur jusqu'à publication d'une nouvelle liste.

> Pour mémoire, sont exonérées de la TVA les opérations d’avitaillement des aéronefs utilisés, pour 80 % au moins de leur activité, sur des relations en provenance ou à destination de l’étranger ou des territoires ou départements d’outre-mer. Ne peuvent bénéficier de cette exonération les avions de tourisme ou à usage privé.

> Pour mémoire, sont exonérées de la TVA les opérations d’avitaillement des aéronefs utilisés, pour 80 % au moins de leur activité, sur des relations en provenance ou à destination de l’étranger ou des territoires ou départements d’outre-mer. Ne peuvent bénéficier de cette exonération les avions de tourisme ou à usage privé.

Télécharger le document